Bank Rakyat Indonesia (BRI) menyediakan beragam fasilitas pinjaman, tak hanya Kredit Usaha Rakyat (KUR). Salah satu alternatifnya adalah produk pinjaman BRI Non KUR, atau yang lebih dikenal dengan nama BRIguna.

Produk ini ditujukan bagi nasabah yang memiliki penghasilan tetap, termasuk pegawai aktif, calon pensiunan, hingga pensiunan. Pinjaman ini bersifat konsumtif dan fleksibel untuk berbagai keperluan, seperti biaya pendidikan, renovasi rumah, atau kebutuhan pribadi lainnya.

Simak penjelasan lengkap seputar jenis produk pinjaman BRI Non KUR 2025 dan cara pengajuannya berikut ini.

1. BRIguna Karya

BRIguna Karya adalah produk pinjaman Non KUR BRI yang diperuntukkan bagi pegawai aktif dari instansi pemerintah maupun swasta.

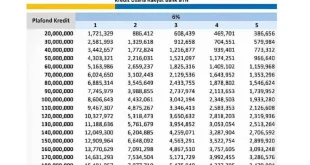

Pinjaman ini bisa digunakan untuk berbagai keperluan konsumtif. Plafon kredit yang diberikan bisa mencapai Rp500 juta, dengan tenor menyesuaikan sisa masa kerja pegawai, maksimal hingga 15 tahun.

Cicilan akan dipotong otomatis dari rekening payroll nasabah. BRI juga akan menilai kapasitas pengembalian sebelum menyetujui pinjaman.

2. BRIguna Purna

Berbeda dari BRIguna Karya, BRIguna Purna dikhususkan untuk pensiunan yang menerima dana pensiun bulanan. Pinjaman ini bisa digunakan untuk keperluan konsumtif seperti biaya kesehatan, renovasi rumah, hingga dana darurat.

Plafon maksimal pinjaman adalah Rp500 juta atau maksimal 87,5% dari Take Home Pay (THP) pensiunan. Cicilan akan dipotong langsung dari dana pensiun yang diterima setiap bulan. Pengajuan dapat dilakukan hingga usia 75 tahun.

3. BRIguna Pra Purna

BRIguna Pra Purna ditujukan bagi pegawai aktif yang akan segera memasuki masa pensiun, biasanya dalam kurun waktu beberapa tahun ke depan.

Plafon pinjaman maksimal mencapai Rp500 juta, dengan perhitungan berdasarkan:

-

75% THP untuk pegawai dengan payroll di BRI

-

70% THP untuk non-payroll BRI

-

87,5% dari THP saat pensiun

Jenis pinjaman ini sangat cocok untuk mempersiapkan masa pensiun, seperti melunasi utang, memperbaiki rumah, atau dana cadangan.

4. BRIguna Talangan

Jenis pinjaman BRIguna Talangan adalah pinjaman jangka pendek (bridge loan) yang diberikan kepada pegawai aktif maksimal 1 tahun sebelum pensiun.

Pinjaman ini berguna sebagai dana talangan, misalnya untuk menunggu pencairan pesangon atau Tunjangan Hari Tua (THT). Plafon maksimal pinjaman adalah 50% dari hak pesangon/THT, dengan tenor maksimal 12 bulan.

Cocok untuk pegawai yang membutuhkan pembiayaan dalam masa transisi menuju pensiun.

Syarat dan Dokumen Pengajuan

Untuk mengajukan pinjaman BRI Non KUR (BRIguna), nasabah perlu mempersiapkan dokumen berikut:

-

Fotokopi KTP pemohon dan pasangan

-

Fotokopi Kartu Keluarga (KK)

-

Fotokopi NPWP

-

Fotokopi buku tabungan (khusus payroll BRI)

-

Surat Keputusan (SK) pengangkatan pertama dan terakhir (untuk pegawai)

-

Slip gaji terakhir atau bukti penghasilan pensiun

-

Surat keterangan penerima pensiun (khusus pensiunan)

Cara Mengajukan Pinjaman BRIguna Non KUR 2025

Berikut adalah langkah-langkah pengajuan pinjaman BRI Non KUR 2025 yang bisa dilakukan dengan mudah:

1. Datang ke Kantor Cabang BRI

Langkah pertama adalah mengunjungi kantor cabang BRI terdekat. Anda akan diarahkan ke petugas layanan kredit untuk konsultasi mengenai produk BRIguna yang sesuai dengan kebutuhan dan status kepegawaian Anda.

2. Konsultasi dan Simulasi Kredit

Petugas akan menjelaskan skema pinjaman, termasuk plafon, tenor, dan estimasi cicilan bulanan. Simulasi ini disesuaikan dengan kemampuan finansial Anda, baik sebagai pegawai aktif, menjelang pensiun, maupun pensiunan.

3. Verifikasi dan Pemeriksaan Kredit

Jika Anda setuju, proses berlanjut ke tahap verifikasi dokumen dan pengecekan kelayakan kredit. BRI akan mengevaluasi kemampuan pengembalian berdasarkan penghasilan tetap dan riwayat kredit Anda (BI Checking atau SLIK OJK).

4. Tanda Tangan Perjanjian Kredit

Setelah dinyatakan layak, Anda akan diminta menandatangani perjanjian kredit. Pastikan Anda memahami seluruh isi kontrak, termasuk bunga, tenor, asuransi jiwa kredit, serta jadwal pembayaran.

5. Pencairan Dana

Setelah penandatanganan, dana akan langsung dicairkan ke rekening Anda. Proses pencairan biasanya berlangsung 1–3 hari kerja.

Kesimpulan

Pinjaman non-KUR merupakan salah satu alternatif pembiayaan yang tersedia bagi pegawai dan pensiunan yang memiliki penghasilan tetap. Jenis pinjaman ini umumnya ditawarkan dengan plafon besar, tenor panjang, dan sistem pembayaran yang disesuaikan dengan kemampuan peminjam.

Dengan adanya beberapa pilihan skema pinjaman, mulai dari untuk pegawai aktif, menjelang pensiun, hingga pensiunan, calon peminjam memiliki fleksibilitas dalam memilih produk yang sesuai dengan kebutuhan dan kondisi keuangan mereka. Namun, penting untuk memahami syarat, risiko, serta kewajiban yang melekat pada pinjaman, termasuk kewajiban membayar cicilan tepat waktu dan perlindungan asuransi.

Sebelum mengajukan pinjaman, sebaiknya lakukan analisis kebutuhan secara cermat dan konsultasikan dengan lembaga keuangan terpercaya agar keputusan yang diambil benar-benar tepat dan tidak membebani di masa mendatang. Untuk informasi lebih lanjut, segera kunjungi kantor BRI terdekat atau akses situs resmi BRI